隆基、爱旭、晶科、天合…近20家企业集体“站队”!这一光伏赛道要变天?

4月17日,高景太阳能与爱旭股份(600732)举行战略合作签约仪式,这是继2024 年 11 月 29 日首次签署战略合作之后,两大行业巨头基于BC技术的战略合作迈入全方位、深层次、长期化的全新阶段。

根据协议,双方将围绕硅片—电池—组件产业链环节强化协同,推动形成高效联动的产业配合机制。(爱旭&高景:深化BC合作!)

事实上,坚定看好BC技术路线的远不止高景、爱旭这两家企业。

据数字新能源DataBM.com不完全统计,目前已有隆基、通威、天合、晶科、TCL中环(002129)等约20家头部企业通过自研、技改、合作等方式入局。

熟悉光伏圈的人都清楚,BC技术作为一种平台技术,具有高度的兼容性和叠加特性。在理论上,该技术可以和PERC、TOPCon、HJT等多种技术叠加,形成复合型电池结构,从而进一步提高电池转换效率。

从目前来看,BC电池在产业规模上虽暂且无法与TOPCon相较,但由于强兼容性以及高效率的特性,正逐渐赢得行业更多认可。

国内:央国企集采现新“风向标”!

近日,华电2026年8GW光伏组件集中采购评标结果公示。

从结果来看,此次组件集采成功吸引了13家光伏企业的参与。其中以爱旭股份、隆基绿能(601012)为代表的BC技术厂商已成为此次集采的中标主力。

此外值得注意的是,与以往央国企更看重采购规模不同,本次集采首次将N型高效组件标段占比提升至75%,明确要求组件转换效率不低于23.8%,

而这一高标准恰好与BC组件的“高效”特性相匹配。

据TaiyangNews发布的2026年3月版量产最高效率光伏组件榜单,爱旭股份、隆基绿能的BC组件稳定量产效率已突破24%,连续37个月包揽榜单前二;而东方日升(300118)的HJT组件、通威的TOPCon组件则位列第三、第四。

事实上不止华电,近日京能集团、中国电建(601669)也纷纷加码BC组件采购。

2026年3月17日,京能集团发布2026年度光伏组件框架采购项目招标公告。公告显示,此次共采购4GW组件,创新性将N型TOPCon 与N型BC 组件各设2GW 独立标段,首次让BC技术与主流TOPCon 实现“平起平坐”。

2025年12月3日,中国电建官宣2026年度光伏组件框架入围集中采购项目。公告显示,本次招标分为3 个包件,采购TOPCon、HJT、BC组件,共计31GW。其中,中国电建专为BC组件划出了4GW的专属采购包。

当下光伏行业正逐步告别“低价内卷”,转向“价值竞争”新阶段。华电等央国企作为产业转型 “风向标”,招标采购的调整,为电池技术提出了新要求。

光伏组件作为电站建设的核心,其发电效率将直接决定电站成本与全生命周期收益。凭借这一优势,BC组件或成为央国企招标中新一轮 “香饽饽”。

海外:接连签下光伏大单!

在国内集采持续放量的同时,BC组件在海外亦备受青睐,尤其是在欧洲。

据了解,欧洲作为全球最成熟的分布式光伏市场,对组件效率、外观要求极高,而BC组件无栅线遮挡、外观美观、转换效率突出的特点,适配了户用、工商业分布式场景。目前欧洲已成为BC技术渗透率最高的海外区域。

市场行情方面,据数字新能源DataBM.com调研,相较于其他区域,BC组件在欧洲市场溢价显著,近期全黑小版型组件均价达0.15美元/瓦左右。

此外受地缘冲突加剧、能源转型加速,欧洲户储市场迎新一轮“签单潮”。

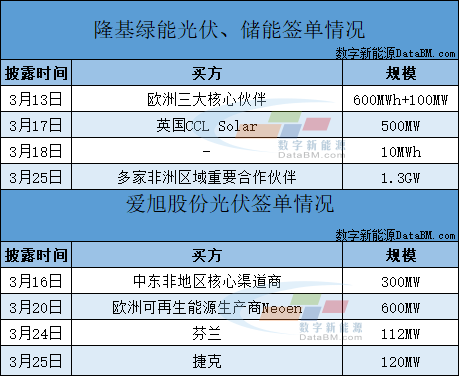

据数字新能源DataBM.com不完全统计,3月以来,以隆基绿能、爱旭股份为代表的BC技术厂商接连签订了多个光伏组件订单,有超五成是在欧洲。

其中明确签订为BC组件规模最大的为:3月20日,爱旭与欧洲可再生能源生产商Neoen 达成合作,为600MW 大型集中式地面电站提供BC组件。

“破圈”海内外!BC凭什么?

一是较高的转换效率。自136号文落地后,光伏产业迎来一场深刻变革。国内光伏产业竞争已由最初的“制造成本比拼”转向“全生命周期的价值竞争”。

具体来看,作为光伏项目主要投资方,各大央国企对组件要求已不再满足于“能用、能发电”,而是直指“度电成本最优、投资成本回报率最大化”,这就要求投资方在电站建设阶段,必须选用高效率的组件。

而这一发展趋势,恰恰与BC电池技术的高转换效率相契合。

正如上述所述,以爱旭、隆基为代表的BC组件稳定量产效率已突破24%,连续37个月包揽TaiyangNews“量产最高效率光伏组件”榜单前二。

此外据中国光伏行业协会预测,到2030年XBC电池的平均转换效率将达27.5%;到2035年,XBC电池的平均转换效率更有望逼近30%。

高效转化带来的全周期收益的提升,或是BC技术站稳脚跟的最大底气。

二是源于成本控制。光伏企业转型的一大痛点,是已建产线的升级成本过高。而BC 技术凭借高度兼容性与叠加特性,可称为“最优”的过渡方案。

众所周知,BC技术可与PERC、TOPCon、HJT 等多种技术叠加,无需彻底淘汰现有产线,就能实现产线改造与技术升级,大幅节省企业改造成本。

另外在隆基、爱旭等头部企业的带领下,BC技术构建起从上游到下游的完整 “创新共同体”,产业链各环节的协同降本效应吸引了大批企业入局。

三是在场景适配性方面。

过去,BC组件因弱光响应性能偏弱,更适配光照优异的分布式场景。

但如今,以爱旭为代表的技术厂商已针对沙戈荒、山地、渔光互补等复杂场景,通过阴影发电优化、防积灰、抗隐裂等差异化设计,大幅提升组件在严苛环境下的运行稳定性,为电站全生命周期收益提供更高确定性。

根据爱旭股份首席科学家王永谦预计,“未来几年BC 技术在集中式场景的市场份额,将以每年10% 的速度快速增长”。

此外在户用和工商业分布式市场,BC组件凭借全黑无栅线的高美观度、高安全性、高单瓦发电能力,成功打入了欧洲等海外市场。

尽管BC技术的双面发电率、制作成本、良品率在行业内仍存争议 ,但如今摆在眼前的是,已有越来越多的光伏企业纷纷加入BC阵营,叠加能源投资方对高效收益的迫切需求,BC技术正突破 “小众” 圈层,跻身央国企集采的 “主赛场”。